“La cirugía terminó. El paciente sobrevivió y se está recuperando. El pronóstico es que será mucho más fuerte, más grande, mejor y más resiliente que nunca” (Trump).

Trump tiene desconcertado al mundo. Medios de primer nivel como The Economist, Financial Times o Bloomberg hablan de ruina autoinfligida y de daño innecesario. No es fácil entender cómo una guerra de aranceles potencialmente inflacionista y una forma de negociar basada en la confrontación pueden ayudar al mundo o incluso sólo a EEUU.

Trump no busca aranceles recíprocos, sino mantener los superávits donde los tenga y no tener ningún déficit comercial con nadie. ¿Cómo se reduce un arancel a cero si ya es casi cero como en el caso de Corea del Sur?

Mi frustración me hizo pensar que un equipo económico con tanto nivel no puede estar haciendo todo esto sin un fin con alguna lógica. Casualmente, la semana pasada, un amigo me pasó un informe de noviembre de Hudson Bay Capital que dicen que radiografía la hoja de ruta de Scott Bessent (secretario del Tesoro y gestor estrella de inversiones).

Como defensor del libre comercio y contrario al proteccionismo, la columna de hoy no expone mi visión personal. Sólo trato de arrojar luz sobre los objetivos de Trump basándome en un informe muy técnico (no obstante, muchas cosas que esperaba el analista no se están dando: gradualidad, posibles enfoques multilaterales, reacción ante la volatilidad, coordinación con la Fed, etc.). Allá voy (al final del artículo, haré mi propia síntesis para quien quiera ir al grano):

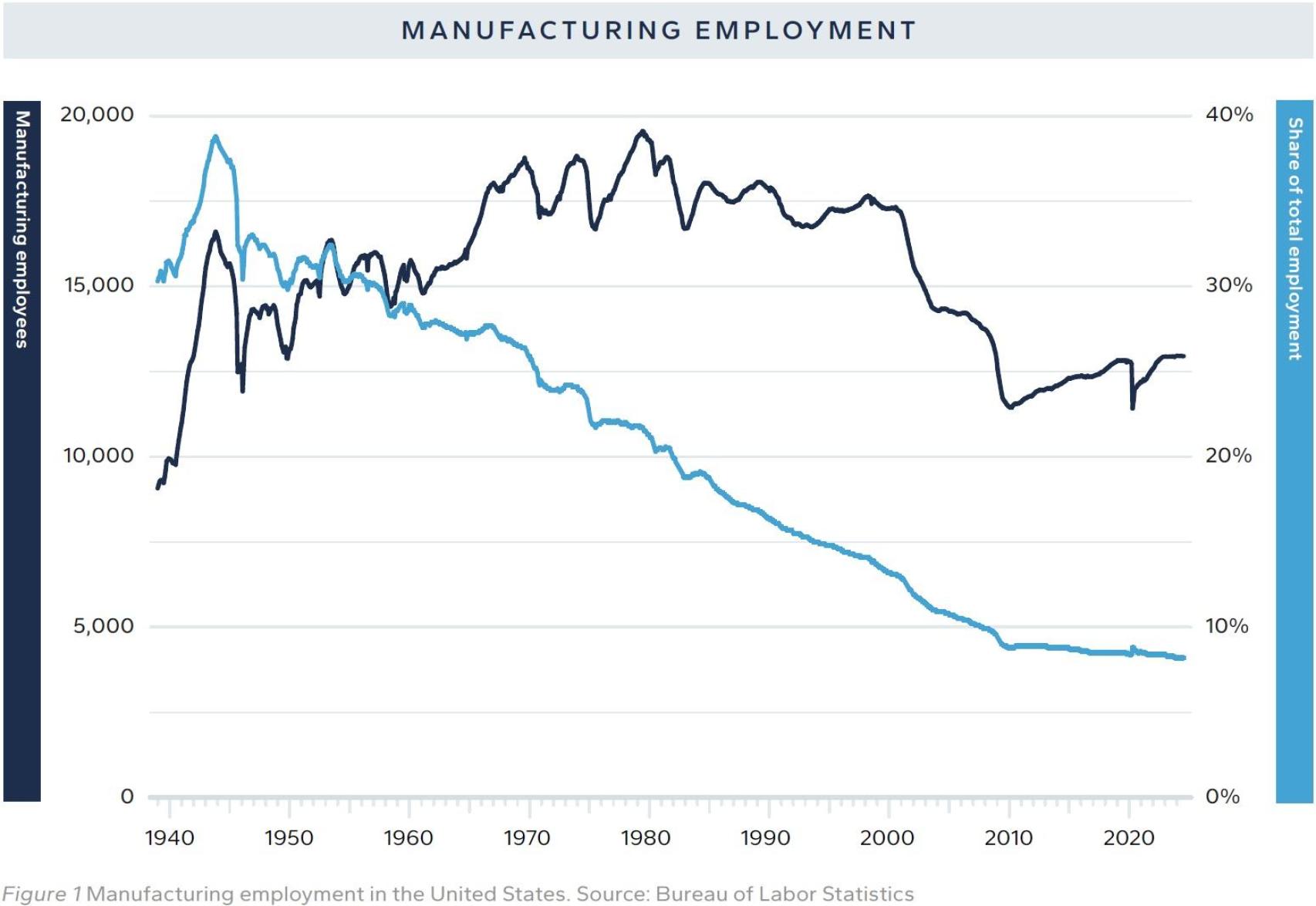

El profundo descontento con el orden económico imperante tiene sus raíces en la persistente fortaleza del dólar y en las condiciones comerciales asimétricas. Dicha hegemonía hace que las exportaciones estadounidenses sean menos competitivas, las importaciones más baratas y perjudica a la manufactura norteamericana.

El problema se agrava con el regreso de las amenazas a la seguridad nacional. Sin rivales geopolíticos, los líderes estadounidenses creían que podían minimizar la importancia del declive de las plantas industriales. Pero dado que China y Rusia no sólo son amenazas comerciales, urge contar con un sector manufacturero robusto con toda la cadena de suministro con el que producir armas y sistemas de defensa.

Si bien muchos economistas confían en los socios comerciales para dichas cadenas de suministros, Trump no comparte dicha confianza. Muchos aliados de EEUU tienen flujos comerciales y de inversión mayores con China. ¿Se puede confiar en ellos si ocurre lo peor? Los problemas se ven agravados por el agresivo espionaje chino. Según Wall Street Journal, el FBI dijo que en septiembre una empresa vinculada al Estado chino hackeó 260.000 dispositivos en EEUU, Reino Unido, Francia y Rumania entre otros lugares.

La continua fortaleza del dólar es la clave de los desequilibrios comerciales. La situación se vuelve más complicada por ser un activo de reserva y existir una demanda infinita de dólares.

Según Robert Triffin, los activos de reserva son una forma de oferta monetaria global y su demanda va en función del comercio y el ahorro globales, no de las características macro de la nación de reserva. El productor de activos de reserva debe incurrir en déficits persistentes por cuenta corriente, que es la otra “cara de la moneda”.

A medida que EEUU se contrae en relación con el PIB mundial, la cuenta corriente o el déficit fiscal que debe tener para financiar el comercio mundial y los fondos de ahorro aumenta como proporción de la economía nacional. Finalmente (en teoría), se alcanza un punto de inflexión en el que tales déficits crecen como para que la deuda pública acumulada genere el riesgo de perder su condición de reserva, lo que marca el comienzo de una ola de inestabilidad mundial. Esto se conoce como el dilema de Triffin.

Una moneda de reserva debe ser convertible en otras monedas y ser una reserva de valor estable regida por un estado de derecho fiable. Mientras que otras naciones como China aspiran a un estatus de reserva, no satisfacen ninguno de estos criterios. Y aunque Europa puede hacerlo, sus mercados de bonos están fragmentados.

Según la OMC, el arancel efectivo de EEUU sobre las importaciones es el más bajo que fija cualquier nación del mundo (3%), mientras que la UE impone el 5% y China el 10%. Muchos países en desarrollo aplican tasas mucho más altas (Bangladesh la tiene en el 155%).

Es posible que los aranceles no afecten al comercio si las monedas flotantes se ajustan para compensarlos, pero tienen consecuencias muy importantes para los ingresos y la distribución de la carga (yo añadiría que este análisis sólo habla del déficit comercial estadounidense con el mundo en bienes, que es de 1,2 billones de dólares, pero tiene un superávit comercial en servicios de casi 300.000 millones: destaca en la exportación de capacidades de computación en la nube, redes de distribución e instrumentos de cobertura financiera).

El estatus de nación de reserva tiene tres consecuencias principales: un endeudamiento más barato, una moneda más fuerte y la capacidad de perseguir objetivos de seguridad a través del sistema financiero.

1) Préstamos más baratos:

Es decir, pueden pedir prestado más sin aumentar los costes. Es consecuencia de la inelasticidad de los precios de la demanda de activos de reserva.

2) Moneda más fuerte:

La consecuencia macro más significativa de servir como productor de reservas mundiales es que la demanda empuja al dólar a un nivel superior del que equilibraría el comercio internacional a largo plazo. Según el FMI, hay 12 billones de dólares de reservas mundiales de divisas en manos oficiales, de las que el 60% están en dólares. Es decir, hay siete billones comprados para las políticas de bancos centrales extranjeros no con fines de inversión, sino para frenar la apreciación de sus propias monedas: las reservas tienden a subir cuando el dólar está bajando.

La interacción entre el estatus de reserva y la pérdida de empleos en el sector manufacturero es más aguda durante las recesiones: debido a que el activo de reserva es seguro, el dólar se aprecia. Eso significa que, cuando la demanda agregada sufre una reducción, el dolor en los sectores exportadores se ve agravado por la erosión de la competitividad:

3) Extraterritorialidad financiera:

Si el activo de reserva es el elemento vital del comercio mundial y de los sistemas financieros, significa que quien controle la moneda puede ejercer cierto control sobre las transacciones. Eso permite a EEUU sancionar: desde la congelación de activos hasta la exclusión de naciones del sistema SWIFT y la restricción del acceso al sistema bancario de EEUU, que es fundamental para cualquier banco extranjero que haga negocios globales.

La disyuntiva se da entre la competitividad de las exportaciones y la proyección del poder financiero. Debido a que la proyección de poder es inextricable del orden global que EEUU suscribe, la cuestión del estatus de reserva está entrelazada con la seguridad nacional. Esta conexión ayuda a explicar por qué Trump considera que otras naciones se están aprovechando de EEUU tanto en defensa como en comercio: el paraguas militar y sus déficits comerciales están vinculados a través de la moneda.

Es más probable que las soluciones unilaterales tengan efectos secundarios no deseados, como la volatilidad del mercado. Las soluciones multilaterales pueden generar menor volatilidad, pero entrañan la dificultad de lograr la participación de los socios comerciales, lo que reduce los beneficios potenciales de la remodelación del sistema. Las políticas unilaterales proporcionan una mayor flexibilidad para cambiar rápidamente, son más difíciles de implementar, pero permiten reclutar a los responsables de la política exterior para ayudar a reducir la volatilidad.

Tanto los aranceles como la política monetaria tienen como objetivo mejorar la competitividad de la manufactura estadounidense y, por tanto, asignar la demanda agregada y los empleos del resto del mundo en EEUU. Es poco probable que estas políticas den lugar a una relocalización de industrias de bajo valor añadido (como la textil, para la cual los países emergentes mantendrán una ventaja comparativa), pero pueden ayudar a preservar la ventaja estadounidense en la manufactura de alto valor, ralentizar y prevenir una mayor deslocalización, y aumentar la influencia de negociación en acuerdos con otros países para abrir sus mercados a las exportaciones estadounidenses.

Además, debido a que el equipo de Trump ve la política comercial y la seguridad nacional entrelazadas, muchas intervenciones se centrarán en plantas industriales críticas para la defensa. Es probable que se conciba cada vez más ampliamente, por ejemplo, para incluir semiconductores y productos farmacéuticos.

A pesar del papel del dólar en el sector manufacturero de EEUU, Trump ha enfatizado el valor que le da a su estatus como moneda de reserva mundial y ha amenazado con castigar a los países que se alejen del dólar.

La cuestión fundamental es en qué medida las monedas se ajustan para compensar los cambios. Si el precio de importación en dólares después de los aranceles no cambia, las consecuencias inflacionistas para la economía estadounidense son mínimas (pero no así para el país exportador). En 2018-19, el tipo arancelario efectivo sobre las importaciones chinas aumentó en 17,9 puntos porcentuales. A medida que los mercados digerían la noticia, el yuan se depreció frente al dólar durante este período en un 13,7%, por lo que el precio de importación en dólares después de los aranceles aumentó un 4,1%: el movimiento de la moneda compensó más de tres cuartas partes del arancel, lo que explica la insignificante presión al alza sobre la inflación.

El IPC pasó de estar ligeramente por encima del 2% antes del inicio de la guerra comercial a aproximadamente el 2% con el conflicto. La inflación medida por el PCE pasó de estar ligeramente por debajo del objetivo de la Fed a estar aún más por debajo:

Si los mercados de divisas se ajustan, los aranceles suelen tener impactos inflacionarios modestos de hasta el 0,6%. Además, la totalidad de la reforma fiscal, la desregulación y la abundancia de energía pueden servir como impulsores de desinflación.

En un mundo de compensación monetaria perfecta, el precio efectivo de los bienes importados no cambia. El poder adquisitivo de los consumidores estadounidenses no se ve afectado, ya que el arancel y el movimiento de la moneda se anulan mutuamente, pero la nación exportadora soporta la carga del impuesto. Mientras, EEUU recauda, pero sus exportaciones pueden verse gravadas. Se puede aliviar el lastre a las exportaciones con un agresivo programa de desregulación, que ayude a que la producción estadounidense sea más competitiva.

Un trabajo reciente de Goldbeck (2024) señala que el aumento del cumplimiento normativo de Biden le costará a la economía más del 1% del PIB anual, mientras que Laperriere (2024) sugiere que ese coste podría ser del doble.

Por el contrario, si no se produce la compensación cambiaria, los estadounidenses sufrirán precios más altos y los aranceles correrán a cargo de ellos. Los precios más altos, con el tiempo, incentivarán una reconfiguración de las cadenas de suministro. Los productores estadounidenses tendrán una mayor competitividad vendiendo en el mercado estadounidense y los importadores se verán incentivados a encontrar alternativas.

Estas compensaciones se enumeran en esta tabla, aunque la realidad estará entre ambos extremos:

Según Cavallo (2021), en la guerra comercial anterior, hubo aumentos en los precios pagados por los importadores, pero no se trasladaron. En otras palabras, la incidencia recayó en la reducción de los márgenes de los minoristas más que en los propios consumidores. Esto ayuda a cerrar más la brecha entre los microdatos y la experiencia macro.

El analista considera, al igual que la Administración de Trump, que el IVA es una forma de arancel porque exime a los bienes exportados, pero grava los bienes importados, y los bancos centrales no responden a ellos porque se piensa que los cambios de precios legislados no son indicativos de desequilibrios subyacentes entre oferta y demanda.

Las empresas más expuestas a los aranceles experimentan caídas más pronunciadas en el valor de sus acciones en los días posteriores al anuncio de los aranceles. Lo que importa es si hay un efecto duradero de los aranceles y, como sabe cualquier inversor, las respuestas iniciales del mercado se revierten con el tiempo.

La variable más poderosa para explicar los movimientos de las monedas en los mercados desarrollados es el diferencial de tipos de interés. Los participantes en el mercado suelen utilizar los tipos a dos años. En el período de la guerra comercial, el diferencial disminuyó a pesar de las subidas de tipos de la Fed en 2018. Esto ocurrió porque los mercados redujeron sus expectativas de futuras subidas de tipos a medida que se iban conociendo datos económicos. Por supuesto, los mercados de divisas suelen seguir los cambios en la política esperada en lugar de las decisiones del banquero central ya descontadas:

En 2025-2026, el diferencial de rendimiento de los títulos del Tesoro con respecto a la deuda de otras naciones puede reducirse si la Fed reanuda su ciclo de recortes. Por otra parte, las preocupaciones sobre la sostenibilidad de la deuda de EEUU pueden pasar a primer plano e impedir que el dólar se aprecie para compensar los aranceles. Puede haber cambios que pesen sobre el crecimiento e impidan la apreciación del dólar (como está sucediendo).

Un choque repentino de las tasas arancelarias del tamaño propuesto puede generar volatilidad en los mercados (como también está sucediendo). Esa volatilidad puede tener lugar a través de una incertidumbre elevada, una inflación más alta y los tipos de interés necesarios para neutralizarla.

Trump y su equipo tienen un historial de preocuparse por los mercados financieros como evidencia de fortaleza económica y popularidad de sus políticas. Por lo tanto, es probable que Trump tome medidas para que se produzcan grandes cambios estructurales que sean mínimamente disruptivos para los mercados y la economía.

Sin embargo, tras el anuncio de aranceles del 2 de abril, el S&P 500 experimentó una caída en sólo dos días del 11%, una de las mayores de la historia. El lunes siguiente, los futuros venían cayendo otro 5% y finalmente se calmó todo tras el ofrecimiento de la UE de poner a cero los aranceles industriales. Si hubiera caído más de un 4% como parecía inicialmente, dicha situación (tres días seguidos cayendo más de un 4% cada día) sólo se había producido tres veces históricamente, y las tres en la Gran Depresión:

Bessent considera que los países que quieran estar dentro del paraguas de defensa también deben estar dentro del paraguas del comercio justo.

Las devaluaciones fiscales replican perfectamente los efectos de la devaluación cambiaria mediante dos combinaciones de políticas: un arancel a la importación y un subsidio a la exportación, o un aumento del impuesto al consumo y una reducción del impuesto sobre la renta. Estas combinaciones fomentan la producción nacional, y dan lugar a resultados económicos idénticos a las devaluaciones de la moneda.

Los problemas surgen cuando las naciones toman represalias contra los aranceles. Si los aceptan pasivamente, se produce una mejora del bienestar estadounidense. Pero, las represalias imponen costes adicionales a EEUU y corren el riesgo de escaladas del ojo por ojo que provoquen una ruptura del comercio mundial.

Supongamos que EEUU impone aranceles a los socios de la OTAN y amenaza con debilitar sus obligaciones conjuntas de defensa si se ve afectado por represalias. Si Europa toma represalias, pero aumenta drásticamente sus propios gastos en defensa, alivia la carga de EEUU. El hecho de que Europa asuma un papel más importante en su propia defensa permite a EEUU concentrarse más en China, que es una amenaza económica y de seguridad nacional mucho mayor para EEUU que Rusia, a la vez que genera ingresos.

Lo que está claro, sin embargo, es que Trump verá los aranceles como un medio efectivo para aumentar los impuestos a los extranjeros para así mantener tipos impositivos bajos para los estadounidenses. Los tipos reducidos del impuesto sobre la renta expirarán en 2026 y extenderlos en su totalidad sin aumentar los déficits requiere ingresos de alguna parte.

El principal riesgo de buscar un dólar más débil es que los activos en dólares sean menos atractivos a los ojos de los inversores extranjeros. El desincentivo para mantener acciones se mitiga en cierta medida, ya que una parte significativa de las ventas realizadas por las empresas del S&P 500 provienen del extranjero, y esos ingresos valen más en dólares a medida que el dólar se deprecia.

Según el informe, el mandato dual de la Fed es en realidad triple: máximo empleo, precios estables y tipos de interés moderados a largo plazo. El último de estos mandatos proporciona una base para la intervención en caso de que los tipos se disparen y así evitar la volatilidad. Es más probable que la Fed se coordine con el Tesoro si hay apoyo público del presidente y reconocimiento público de la Casa Blanca de que la intervención sería temporal durante el período de transición (nada de todo esto está sucediendo). Es probable que la Fed exija garantías de su independencia para utilizar los tipos a corto plazo para sus mandatos de inflación y empleo.

Es posible que un segundo mandato de Trump sea aún más contundente que el primero en lo que respecta a la reconfiguración de los sistemas comerciales y financieros internacionales. Dado que Trump no puede postularse para otro mandato, puede concentrarse en su legado y en lograr algunos de sus objetivos principales de reindustrialización y mejora de la competitividad internacional.

Sus políticas pueden sobrecargar a los que buscan minimizar la exposición a EEUU. Se intensificarán los esfuerzos para encontrar alternativas al dólar y a los activos en dólares. Siguen existiendo importantes desafíos estructurales con la internacionalización del yuan o la invención de cualquier tipo de moneda BRIC, pero es probable que los activos de reserva alternativos como el oro o las criptomonedas se beneficien.

Puntos clave de cómo piensa Trump a mi juicio:

- No me conformo con ser la primera potencia seguida de cerca por China. Quiero dejar legado, sacar más ventaja y reconfigurar el orden mundial: se acabó pagar la fiesta a todos, gastar en tonterías y seguir con la droga de la deuda.

- La fortaleza del dólar ha producido desindustrialización en EEUU al ser barato comprar fuera.

- La debacle manufacturera nos ha hecho perder la cadena de suministro (por ejemplo, en defensa) por confiar en mis socios, que a su vez negocian con China (riesgo de espionaje).

- Sin embargo, me interesa que sigamos siendo moneda de reserva (seguir con un dólar fuerte) porque nos financiamos barato y ejercemos control financiero mundial. Para ello, es vital que frenemos nuestra deuda.

- Con aranceles unilaterales, te fuerzo a negociar. Dos opciones: o inviertes aquí o pagas aranceles.

- Si inviertes aquí, me ayudas a la reindustrialización. Y, si pagas aranceles, me generas ingresos para reindustrializar nosotros, reducir el déficit fiscal y bajar impuestos.

- Si te toca pagar aranceles, hay dos posibles resultados (la realidad estará en medio). Si tu moneda se deprecia en el mismo porcentaje que el coste del arancel, tu producto aquí costará lo mismo, pero tú me generas ingresos. Si tu divisa no se deprecia, el producto será más caro y con el tiempo incentivarás a que busquemos alternativas aquí.

- Si los aranceles generan inflación, la desregulación y la abundancia de energía compensarán (y acabar con las guerras en Ucrania y Gaza).

- Como la Fed no colabora, hemos hecho détox para que bajen los tipos de mercado y refinanciemos más barato.

- Si se genera una reducción mundial de aranceles, el comercio saldrá favorecido (EEUU más) y las bolsas subirán.

- A corto plazo, habrá una volatilidad brutal, pero, si mi agresiva jugada sale, saldremos reforzados.

Me encanta la reciente reflexión de Howard Marks: “La buena noticia es que los italianos hacen la pasta y los suizos los relojes. El bienestar mundial se maximiza cuando cada país hace lo que mejor sabe hacer al precio más bajo posible”.

Y también esta otra de Jamie Dimon: “‘Estados Unidos primero’ está bien. ‘Estados Unidos solo’ -si terminamos solos porque, ya saben, estamos destrozando el mundo-, habremos cometido un error”.